2025年下半年国内花出产量或继续添加

2025-07-08 07:52 进出口贸易动态 | Company News 阅读:次

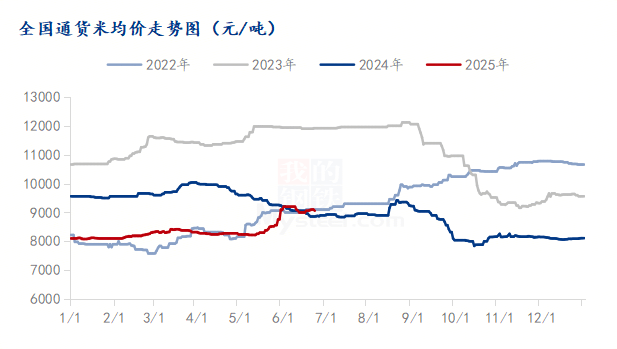

2025年上半年花生价钱震动上行。截止至2024年6月30日,全国通货米均价为9000元/吨,较岁首年月上涨900元/吨,涨幅11。1%;同比上涨130元/吨,涨幅1。47%。2025国内新季花生种植面积添加,供应端承压;不外6月下层农户余货已根基见底,市场畅通货源次要集中正在两头环节,叠加仓储及资金占用成本上升,持货商遍及报价坚挺。下半年花生将送来新季花生上市,气候的变化、国内种植面积的增减、新季花生的产量以及市场需求的变更将继续成为我们关心的沉点。 1月,国内花生通货米均价为8100元/吨,环比下跌10元/吨,跌幅0。12%。月初,花生价钱呈弱势震动态势,需求旺季不旺,商业商备货热情不高,收购从体逐步削减,叠加较往年春节前比拟,市场参取热情偏低。月末,临近春节假期,筛选厂连续停工歇业,购销逐渐停畅,价钱呈现区间小幅震动走势。2月,国内通货米均价为8320元/吨,较上月价钱上涨2。72%。部门从产区报价维持坚挺,市场仍对从力油厂收购存向好预期,市场静待从力油厂入市收购。农户惜售心理仍存,卖货较为分离,下层并未呈现大规模的集中供应。3月,国内通货米均价为8320元/吨,较上月价钱持平。本月国内花生现货市场支流行情偏稳运转,部门从产区报价维持坚挺,产区全体呈现供需低迷的场合排场,全体价钱波动空间无限,市场缺乏强劲的需求支持和买卖活力。4月,国内通货米均价为8240元/吨,较上月价钱下跌80元/吨。本月国内花生价钱延续趋弱调整运转,部门从产区报价维持弱稳,内贸市场的商业商采购志愿低迷,遍及采纳按需补库的策略,以应对市场的不确定性和需求疲软的现状,近日节庆临近带动结局部需求的添加,部门市场销量略有好转。5月,国内通货米均价为9100元/吨,较上月价钱上涨10。43%。本月国内花生现货市场支流行情偏强上行,下层农户余粮已根基见底,市场畅通货源次要集中正在两头环节,叠加仓储及资金占用成本上升,持货商遍及成立较强的看涨预期;目前两头商看涨决心果断,挺价志愿强烈,支持花生价钱连结坚挺走势。6月,国内通货米均价为9000元/吨,较上月价钱下跌1。1%。本月国内花生现货行情弱势震动,购销两边买卖空气平平,现实买卖量不大。下层农户余粮见底,产地收购进入尾声,无效畅通货源不多,买卖多以冷库货为从;全体买卖空气清淡,各方均连结隆重立场;油厂收购继续收尾,大都油厂零散到货。

1月,国内花生通货米均价为8100元/吨,环比下跌10元/吨,跌幅0。12%。月初,花生价钱呈弱势震动态势,需求旺季不旺,商业商备货热情不高,收购从体逐步削减,叠加较往年春节前比拟,市场参取热情偏低。月末,临近春节假期,筛选厂连续停工歇业,购销逐渐停畅,价钱呈现区间小幅震动走势。2月,国内通货米均价为8320元/吨,较上月价钱上涨2。72%。部门从产区报价维持坚挺,市场仍对从力油厂收购存向好预期,市场静待从力油厂入市收购。农户惜售心理仍存,卖货较为分离,下层并未呈现大规模的集中供应。3月,国内通货米均价为8320元/吨,较上月价钱持平。本月国内花生现货市场支流行情偏稳运转,部门从产区报价维持坚挺,产区全体呈现供需低迷的场合排场,全体价钱波动空间无限,市场缺乏强劲的需求支持和买卖活力。4月,国内通货米均价为8240元/吨,较上月价钱下跌80元/吨。本月国内花生价钱延续趋弱调整运转,部门从产区报价维持弱稳,内贸市场的商业商采购志愿低迷,遍及采纳按需补库的策略,以应对市场的不确定性和需求疲软的现状,近日节庆临近带动结局部需求的添加,部门市场销量略有好转。5月,国内通货米均价为9100元/吨,较上月价钱上涨10。43%。本月国内花生现货市场支流行情偏强上行,下层农户余粮已根基见底,市场畅通货源次要集中正在两头环节,叠加仓储及资金占用成本上升,持货商遍及成立较强的看涨预期;目前两头商看涨决心果断,挺价志愿强烈,支持花生价钱连结坚挺走势。6月,国内通货米均价为9000元/吨,较上月价钱下跌1。1%。本月国内花生现货行情弱势震动,购销两边买卖空气平平,现实买卖量不大。下层农户余粮见底,产地收购进入尾声,无效畅通货源不多,买卖多以冷库货为从;全体买卖空气清淡,各方均连结隆重立场;油厂收购继续收尾,大都油厂零散到货。 从种植布局来看,河南省常年花生种植面积占全国的25%,产量占全国的30%。近年来,受区域性种植劣势、行情波动、极端天气频发和种植成本高企等要素的影响下,河南、山东、等保守劣势产区的花生种植履历了潜移默化的改变;部门老产区受沉插影响,花出产量和质量都遭到必然程度影响,老产区沉心逐渐转移扩展到新产区。辽宁、为代表的东北、内蒙、新疆等产区起头加快成长,而河南花生种植正在全体稳健之下,也略有崎岖,跟着小麦+玉米轮做的收益或者小麦+花生轮做收益的提高,导致农户对纯花生种植的吸引力下降,近几年春花生面积呈现较着缩减。从种植收益来看,取玉米、大豆等做物比拟,花生的种植收益相对较高。花生种植收益远高于玉米和大豆。正在华北地域,因为大部门农户具有自有地盘,一年能够种植两季,花生收益也远高于玉米。这些经济要素促使农人倾向于种植花生,从而添加了花生的种植面积。从各产区调研环境来看,估计东北产区花生种植面积增加5%,增加5%,河南产区增加8-10%摆布,山东产区增种5%-8%。总的来看,2025年全国花生种植面积的添加次要是因为花生相对于其他做物的较高收益以及种植布局的调整所致,这一趋向正在多个地域和全国范畴内获得表现。估计全国花生种植面积添加3-5%。

从种植布局来看,河南省常年花生种植面积占全国的25%,产量占全国的30%。近年来,受区域性种植劣势、行情波动、极端天气频发和种植成本高企等要素的影响下,河南、山东、等保守劣势产区的花生种植履历了潜移默化的改变;部门老产区受沉插影响,花出产量和质量都遭到必然程度影响,老产区沉心逐渐转移扩展到新产区。辽宁、为代表的东北、内蒙、新疆等产区起头加快成长,而河南花生种植正在全体稳健之下,也略有崎岖,跟着小麦+玉米轮做的收益或者小麦+花生轮做收益的提高,导致农户对纯花生种植的吸引力下降,近几年春花生面积呈现较着缩减。从种植收益来看,取玉米、大豆等做物比拟,花生的种植收益相对较高。花生种植收益远高于玉米和大豆。正在华北地域,因为大部门农户具有自有地盘,一年能够种植两季,花生收益也远高于玉米。这些经济要素促使农人倾向于种植花生,从而添加了花生的种植面积。从各产区调研环境来看,估计东北产区花生种植面积增加5%,增加5%,河南产区增加8-10%摆布,山东产区增种5%-8%。总的来看,2025年全国花生种植面积的添加次要是因为花生相对于其他做物的较高收益以及种植布局的调整所致,这一趋向正在多个地域和全国范畴内获得表现。估计全国花生种植面积添加3-5%。 从中国花生进口量来看,国内供应较为宽松,外贸商采购隆重。苏丹内乱持续遭到影响,船期不不变以及海运费价钱波动等问题,导致本年进口量呈现了持续下滑。本年次要的进口集中力量正在美国,从2025年中国从苏丹进口花生占比就锐减至25%摆布,从美国进口占比从13%添加至43%。1-2月,受美国米到港量添加鞭策,国内花生进口总量亦有所添加,同比添加11287吨,增幅51%。3月,受苏丹地缘要素影响,花生进口量起头回落,国内花生进口量为15190吨,此中进口美国8439吨,进口缅甸2303吨;而苏丹花生量仅有1604吨,同比削减。5月之后,花生需要入冷库储存以连结其色泽和质量,中国花生进口量仅占产量的0。4%,对市场影响无限。受期货市场带动,国内花生取进口花生比拟,进口花生无论从价钱仍是含油、水分来讲,做为交割品进口米更拥有劣势。更多的交割品是刻日商业商将国内花生取进口花生搀兑所构成,从而带动了进口花生量也连结这相对不变的程度。

从中国花生进口量来看,国内供应较为宽松,外贸商采购隆重。苏丹内乱持续遭到影响,船期不不变以及海运费价钱波动等问题,导致本年进口量呈现了持续下滑。本年次要的进口集中力量正在美国,从2025年中国从苏丹进口花生占比就锐减至25%摆布,从美国进口占比从13%添加至43%。1-2月,受美国米到港量添加鞭策,国内花生进口总量亦有所添加,同比添加11287吨,增幅51%。3月,受苏丹地缘要素影响,花生进口量起头回落,国内花生进口量为15190吨,此中进口美国8439吨,进口缅甸2303吨;而苏丹花生量仅有1604吨,同比削减。5月之后,花生需要入冷库储存以连结其色泽和质量,中国花生进口量仅占产量的0。4%,对市场影响无限。受期货市场带动,国内花生取进口花生比拟,进口花生无论从价钱仍是含油、水分来讲,做为交割品进口米更拥有劣势。更多的交割品是刻日商业商将国内花生取进口花生搀兑所构成,从而带动了进口花生量也连结这相对不变的程度。 从中国花生出口量来看,中国花生出口量呈现恢复性增加。从客岁的12月份起,到本年5月份,均超出跨越近三年同期程度。据市场领会,2024季美国、非洲等地花生价钱偏高,国产花生价钱更具劣势,东南亚国度大量需求转至中国市场,12月事后出口量增加较着。另一方面,受国际地缘的影响,国内出口企业开辟了部门国度新订单,使得中国花生出口量有较着增加。截止至2025年5月,出口花生总量为77364吨,取客岁同期比拟添加17793吨,增幅为29。8%。质量平安:花生及花生成品是中国主要的出口商品,目前中国花生及其成品次要出口到日本、欧盟和美国。这些国度和地域对花生的质量平安要求较高,如黄曲霉毒素含量等。若是中国花生的质量平安不克不及满脚这些国度和地域的要求,将会影响中国花生的出口。价钱合作力:中国花生的价钱合作力也是影响其出口的主要要素。若是中国花生的价钱过高,将会影响其正在国际市场上的合作力。商业政策:国际商业政策的变化也会影响中国花生的出口。例如,商业从义的昂首、关税的调整等城市对中国花生的出口发生影响。

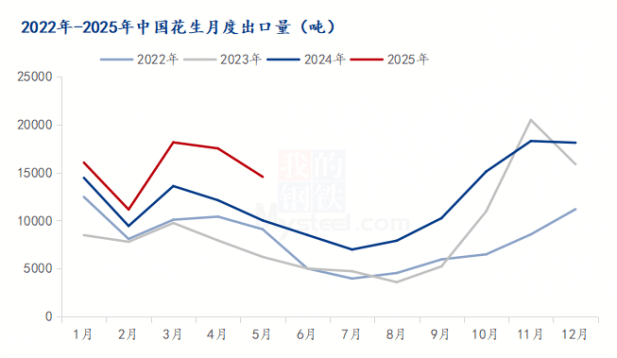

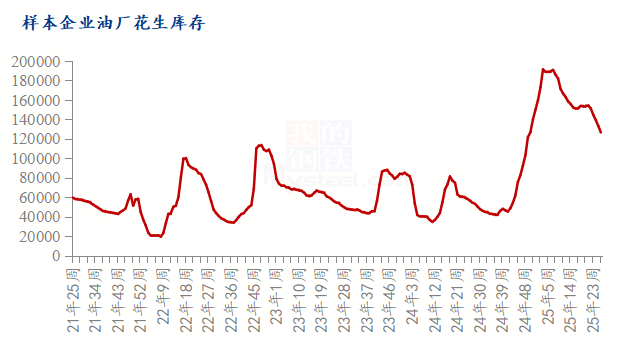

从中国花生出口量来看,中国花生出口量呈现恢复性增加。从客岁的12月份起,到本年5月份,均超出跨越近三年同期程度。据市场领会,2024季美国、非洲等地花生价钱偏高,国产花生价钱更具劣势,东南亚国度大量需求转至中国市场,12月事后出口量增加较着。另一方面,受国际地缘的影响,国内出口企业开辟了部门国度新订单,使得中国花生出口量有较着增加。截止至2025年5月,出口花生总量为77364吨,取客岁同期比拟添加17793吨,增幅为29。8%。质量平安:花生及花生成品是中国主要的出口商品,目前中国花生及其成品次要出口到日本、欧盟和美国。这些国度和地域对花生的质量平安要求较高,如黄曲霉毒素含量等。若是中国花生的质量平安不克不及满脚这些国度和地域的要求,将会影响中国花生的出口。价钱合作力:中国花生的价钱合作力也是影响其出口的主要要素。若是中国花生的价钱过高,将会影响其正在国际市场上的合作力。商业政策:国际商业政策的变化也会影响中国花生的出口。例如,商业从义的昂首、关税的调整等城市对中国花生的出口发生影响。 据Mysteel调研所得,2025年新季花生播种全数竣事,受地方一号文件强调挖掘花生扩种潜力,以及山东、东北等产区的租地、种子等成本下降刺激,估计东北产区花生种植面积增加3-5%,河南产区增加8-10%摆布,山东产区增种5%-8%。我们也发觉,虽然近两年花生种植利润下降(如2024年不含地盘租入的净利润为1054。2元/亩,同比下降14。6%),但仍高于玉米、大豆等替代做物。气候方面,花生从产区履历了旱涝转换。起首6月中旬,河南、山东产区呈现持续干旱气候,此中河南麦茬花生播种时间提前10天摆布,驻马店产区以及灌溉前提欠缺的丘陵地域表示比力较着。按照往年环境来看,花生对于极端气候承受力较强,绝收环境较少。若气候不变的环境下,估计国内花出产量无望继续增加5%摆布。花生临近上市期间关沉视点,例如:1。花生发展过程中的持续降雨以及临近上市时间降雨增加。2021年花生发展周期中,河南、、东北产区暴雨,导致花生上市时间推迟半个月之久。而收成期间降雨增加,导致地盘泥泞,部门地域大型收割机械无法开展收割,或者是长时间段的浸泡导致花生呈现抽芽和烂果的环境。2。播种期间气候干旱。2022年花生播种发展期间期气候,部门产区推迟种植,导致农户呈现改种以及花生单产下降的环境。从全国来看2025季花发展势全体优良,前期干旱虽使得河南春花生种植面积有所削减,但目前来看,河南麦茬花生种植已竣事,种植面积小幅添加。从库存来看,目前市场进入收尾阶段,多以冷库货源为从,全体呈现供应偏宽松场合排场。加之河南麦茬花生面积稳中有增,估计陈花生对新季花生有所影响,短期陈季花生填补市场空白。下半年进入7月,花生市场进入保守淡季,食物需求冷僻,油厂连续停机停收形态,少量收购进口米为从。短期内花生价钱维持震动运转,估计2025产季花生价钱高开低走。而影响新季花生行情的次要要素有:1。2025年上半年花生油终端消费疲软,油粕双弱的场合排场导致油厂收购压力较大,对于价钱的提振缺乏支持力度且大量成立库存志愿降低。2。 现阶段产区陈季花生余量不脚,产地收购进入尾声,无效畅通货源不多,买卖多以冷库货为从,持货商出货心态纷歧,部门两头商库存压力不大,持货盼涨不雅望,低价不出。3。近期北方产区将进入旱季,产区气候环境并不抱负,旱涝转换的多变气候也为持货商挺价心理供给必然支持。后市仍需关心7-8月份气候情变化。4。下半年进口花生量或小幅添加。上半年受苏丹场面地步的影响,苏丹米到港量不及美国米,正在苏丹场面地步的未稳的前提下苏丹米到港量难有添加。5。花生油消费用处单一,市场缺乏支持,目前下逛终端市场食物消费欠安,出货价钱倒挂现象较着。估计正在新花生上市之前,商业商补库连结立场,刚需补库为从,不雅望情感期待新花生上市。6。油厂收购节拍存正在不确定性。2025年上半年,从力油厂持续3年收购力度偏小,下半年花生以及花生油消费受节日提振感化下,油厂存正在必然补库需求。进口量缩减预期和国内花出产量恢复增加预期的跌加使得油厂采购节拍存正在必然不确定性,下半年将是关沉视点。前往搜狐,查看更多。

据Mysteel调研所得,2025年新季花生播种全数竣事,受地方一号文件强调挖掘花生扩种潜力,以及山东、东北等产区的租地、种子等成本下降刺激,估计东北产区花生种植面积增加3-5%,河南产区增加8-10%摆布,山东产区增种5%-8%。我们也发觉,虽然近两年花生种植利润下降(如2024年不含地盘租入的净利润为1054。2元/亩,同比下降14。6%),但仍高于玉米、大豆等替代做物。气候方面,花生从产区履历了旱涝转换。起首6月中旬,河南、山东产区呈现持续干旱气候,此中河南麦茬花生播种时间提前10天摆布,驻马店产区以及灌溉前提欠缺的丘陵地域表示比力较着。按照往年环境来看,花生对于极端气候承受力较强,绝收环境较少。若气候不变的环境下,估计国内花出产量无望继续增加5%摆布。花生临近上市期间关沉视点,例如:1。花生发展过程中的持续降雨以及临近上市时间降雨增加。2021年花生发展周期中,河南、、东北产区暴雨,导致花生上市时间推迟半个月之久。而收成期间降雨增加,导致地盘泥泞,部门地域大型收割机械无法开展收割,或者是长时间段的浸泡导致花生呈现抽芽和烂果的环境。2。播种期间气候干旱。2022年花生播种发展期间期气候,部门产区推迟种植,导致农户呈现改种以及花生单产下降的环境。从全国来看2025季花发展势全体优良,前期干旱虽使得河南春花生种植面积有所削减,但目前来看,河南麦茬花生种植已竣事,种植面积小幅添加。从库存来看,目前市场进入收尾阶段,多以冷库货源为从,全体呈现供应偏宽松场合排场。加之河南麦茬花生面积稳中有增,估计陈花生对新季花生有所影响,短期陈季花生填补市场空白。下半年进入7月,花生市场进入保守淡季,食物需求冷僻,油厂连续停机停收形态,少量收购进口米为从。短期内花生价钱维持震动运转,估计2025产季花生价钱高开低走。而影响新季花生行情的次要要素有:1。2025年上半年花生油终端消费疲软,油粕双弱的场合排场导致油厂收购压力较大,对于价钱的提振缺乏支持力度且大量成立库存志愿降低。2。 现阶段产区陈季花生余量不脚,产地收购进入尾声,无效畅通货源不多,买卖多以冷库货为从,持货商出货心态纷歧,部门两头商库存压力不大,持货盼涨不雅望,低价不出。3。近期北方产区将进入旱季,产区气候环境并不抱负,旱涝转换的多变气候也为持货商挺价心理供给必然支持。后市仍需关心7-8月份气候情变化。4。下半年进口花生量或小幅添加。上半年受苏丹场面地步的影响,苏丹米到港量不及美国米,正在苏丹场面地步的未稳的前提下苏丹米到港量难有添加。5。花生油消费用处单一,市场缺乏支持,目前下逛终端市场食物消费欠安,出货价钱倒挂现象较着。估计正在新花生上市之前,商业商补库连结立场,刚需补库为从,不雅望情感期待新花生上市。6。油厂收购节拍存正在不确定性。2025年上半年,从力油厂持续3年收购力度偏小,下半年花生以及花生油消费受节日提振感化下,油厂存正在必然补库需求。进口量缩减预期和国内花出产量恢复增加预期的跌加使得油厂采购节拍存正在必然不确定性,下半年将是关沉视点。前往搜狐,查看更多。

上一篇:

上一篇: 返回列表页

返回列表页